ეკონომიკა

მაღალმთიან დასახლებაში საწარმოები გადასახადებისგან თავისუფალია, თუმცა ეფექტიანობა არ/ვერ ითვლება

საქართველოში მაღალმთიანი დასახლების სტატუსის მქონე საწარმოები საშემოსავლო, ქონების და მოგების გადასახადებისგან 10 წლით თავისუფალია, მაგრამ არ და ვერ იზომება საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე.

ამის შესახებ სახელმწიფო აუდიტის სამსახურის მიერ მაღალმთიანი დასახლებების განვითარების ეფექტიანობის აუდიტიდან ირკვევა, რომელიც 2019-2022 წლებს მოიცავს. აუდიტის მიზანი იყო „მაღალმთიანი რეგიონების განვითარების შესახებ“ კანონის და „მაღალმთიანი დასახლებების განვითარების 2019-2023 წლების სტრატეგიით“ განსაზღვრული წინაპირობების ეფექტიანობის შეფასება.

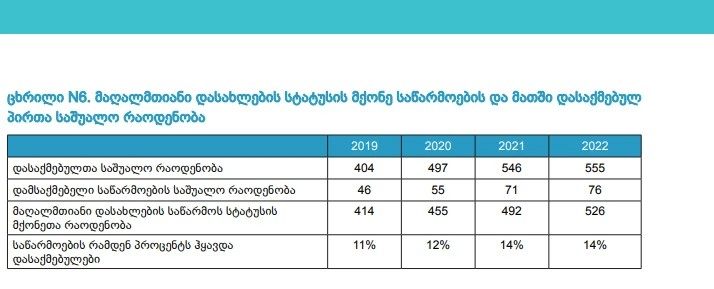

რეგიონული განვითარების და ინფრასტრუქტურის სამინისტროს მონაცემებით, დღეისათვის, მაღალმთიანი დასახლების საწარმოს სტატუსით 555 საწარმო/მეწარმე სუბიექტი სარგებლობს, თუმცა აუდიტის პერიოდისთვის ეს რიცხვი 526 იყო.

აუდიტორებმა მაღალმთიანი დასახლებების განვითარების ეფექტიანობის შესწავლისას არაერთი ხარვეზი გამოავლინეს. მათ შორისაა მაღალმთიანი საწარმოს სტატუსის მქონე საწარმოების მონიტორინგის ნაკლოვანებები. „შემოსავლების სამსახურში არ არის დანერგილი მაღალმთიანი დასახლების საწარმოს სტატუსის მონიტორინგის სისტემა. სტატუსის მქონე პირების მიერ კანონმდებლობით გათვალისწინებული პირობების დარღვევის ფაქტების გამოვლენა ხდება მხოლოდ მეწარმე სუბიექტების საქმიანობის საგადასახადო შემოწმების შედეგად, რაც წარმოშობს იმის რისკს, რომ დროულად ვერ მოხდეს იმ მეწარმე სუბიექტების იდენტიფიცირება, რომელთა მიმართ არსებობს სტატუსის შეწყვეტის/შეჩერების საფუძველი“, - წერია აუდიტის ანგარიშში.

აუდიტორებმა მაღალმთიანი დასახლებების განვითარების ეფექტიანობის შესწავლისას არაერთი ხარვეზი გამოავლინეს. მათ შორისაა მაღალმთიანი საწარმოს სტატუსის მქონე საწარმოების მონიტორინგის ნაკლოვანებები. „შემოსავლების სამსახურში არ არის დანერგილი მაღალმთიანი დასახლების საწარმოს სტატუსის მონიტორინგის სისტემა. სტატუსის მქონე პირების მიერ კანონმდებლობით გათვალისწინებული პირობების დარღვევის ფაქტების გამოვლენა ხდება მხოლოდ მეწარმე სუბიექტების საქმიანობის საგადასახადო შემოწმების შედეგად, რაც წარმოშობს იმის რისკს, რომ დროულად ვერ მოხდეს იმ მეწარმე სუბიექტების იდენტიფიცირება, რომელთა მიმართ არსებობს სტატუსის შეწყვეტის/შეჩერების საფუძველი“, - წერია აუდიტის ანგარიშში.

აუდიტორები მიიჩნევენ, რომ მაღალია რისკი, სტატუსის მქონე პირი არ ოპერირებდეს მაღალმთიან დასახლებაში ან/და ახორციელებდეს სტატუსთან შეუთავსებელ საქმიანობას.

ეფექტიანობის აუდიტის მიზანს, ასევე, წარმოადგენდა დაედგინა საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე, მაგრამ როგორც აუდიტორები საკითხის შესწავლის შედეგად ასკვნიან, მაღალმთიანი დასახლების საწარმოს სტატუსის მქონე მეწარმეთათვის, კანონმდებლობით გათვალისწინებული საგადასახადო შეღავათების დაწესებიდან დღემდე, რეგიონული განვითარების სამინისტროში სამეწარმეო საქმიანობის მხარდაჭერის ამოცანით მიღწეული შედეგების ინდიკატორების შესახებ ინფორმაცია არ მუშავდებოდა.

„აღსანიშნავია, რომ შემოსავლების სამსახური არ ფლობს ინფორმაციას სტატუსის მქონე საწარმოების მიერ გამოშვებული პროდუქციის და ბრუნვების შესახებ, შესაბამისად, შეუძლებელია განისაზღვროს საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე.

„აღსანიშნავია, რომ შემოსავლების სამსახური არ ფლობს ინფორმაციას სტატუსის მქონე საწარმოების მიერ გამოშვებული პროდუქციის და ბრუნვების შესახებ, შესაბამისად, შეუძლებელია განისაზღვროს საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე.

გარდა ამისა, სტრატეგიით განსაზღვრული ინდიკატორები, კერძოდ, მაღალმთიანი დასახლების საწარმოს სტატუსის მქონეთა რაოდენობა, დაქირავებით დასაქმებულთა რაოდენობის ზრდა, ბრუნვის, გამოშვებული პროდუქციის გაზრდილი მაჩვენებლები ზოგადი ხასიათისაა, არ არის გაწერილი საბაზისო და მისაღწევი შედეგები, რაც არ იძლევა შედეგების გაზომვის შესაძლებლობას“, - წერია აუდიტის დასკვნაში.

ამის შესახებ სახელმწიფო აუდიტის სამსახურის მიერ მაღალმთიანი დასახლებების განვითარების ეფექტიანობის აუდიტიდან ირკვევა, რომელიც 2019-2022 წლებს მოიცავს. აუდიტის მიზანი იყო „მაღალმთიანი რეგიონების განვითარების შესახებ“ კანონის და „მაღალმთიანი დასახლებების განვითარების 2019-2023 წლების სტრატეგიით“ განსაზღვრული წინაპირობების ეფექტიანობის შეფასება.

რეგიონული განვითარების და ინფრასტრუქტურის სამინისტროს მონაცემებით, დღეისათვის, მაღალმთიანი დასახლების საწარმოს სტატუსით 555 საწარმო/მეწარმე სუბიექტი სარგებლობს, თუმცა აუდიტის პერიოდისთვის ეს რიცხვი 526 იყო.

აუდიტორებმა მაღალმთიანი დასახლებების განვითარების ეფექტიანობის შესწავლისას არაერთი ხარვეზი გამოავლინეს. მათ შორისაა მაღალმთიანი საწარმოს სტატუსის მქონე საწარმოების მონიტორინგის ნაკლოვანებები. „შემოსავლების სამსახურში არ არის დანერგილი მაღალმთიანი დასახლების საწარმოს სტატუსის მონიტორინგის სისტემა. სტატუსის მქონე პირების მიერ კანონმდებლობით გათვალისწინებული პირობების დარღვევის ფაქტების გამოვლენა ხდება მხოლოდ მეწარმე სუბიექტების საქმიანობის საგადასახადო შემოწმების შედეგად, რაც წარმოშობს იმის რისკს, რომ დროულად ვერ მოხდეს იმ მეწარმე სუბიექტების იდენტიფიცირება, რომელთა მიმართ არსებობს სტატუსის შეწყვეტის/შეჩერების საფუძველი“, - წერია აუდიტის ანგარიშში.აუდიტორები მიიჩნევენ, რომ მაღალია რისკი, სტატუსის მქონე პირი არ ოპერირებდეს მაღალმთიან დასახლებაში ან/და ახორციელებდეს სტატუსთან შეუთავსებელ საქმიანობას.

ეფექტიანობის აუდიტის მიზანს, ასევე, წარმოადგენდა დაედგინა საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე, მაგრამ როგორც აუდიტორები საკითხის შესწავლის შედეგად ასკვნიან, მაღალმთიანი დასახლების საწარმოს სტატუსის მქონე მეწარმეთათვის, კანონმდებლობით გათვალისწინებული საგადასახადო შეღავათების დაწესებიდან დღემდე, რეგიონული განვითარების სამინისტროში სამეწარმეო საქმიანობის მხარდაჭერის ამოცანით მიღწეული შედეგების ინდიკატორების შესახებ ინფორმაცია არ მუშავდებოდა.

„აღსანიშნავია, რომ შემოსავლების სამსახური არ ფლობს ინფორმაციას სტატუსის მქონე საწარმოების მიერ გამოშვებული პროდუქციის და ბრუნვების შესახებ, შესაბამისად, შეუძლებელია განისაზღვროს საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე.გარდა ამისა, სტრატეგიით განსაზღვრული ინდიკატორები, კერძოდ, მაღალმთიანი დასახლების საწარმოს სტატუსის მქონეთა რაოდენობა, დაქირავებით დასაქმებულთა რაოდენობის ზრდა, ბრუნვის, გამოშვებული პროდუქციის გაზრდილი მაჩვენებლები ზოგადი ხასიათისაა, არ არის გაწერილი საბაზისო და მისაღწევი შედეგები, რაც არ იძლევა შედეგების გაზომვის შესაძლებლობას“, - წერია აუდიტის დასკვნაში.

ამავე კატეგორიაში

სხვა სიახლეები

კვირის პოპულარული

ამინდის პროგნოზი

აბრეშუმის გზა

ხალხის აზრით

პარტნიორი მედიასაშუალებების მასალები

ამინდი

ახალციხე

9

°C

ახალქალაქი

7

°C

ასპინძა

7

°C

ადიგენი

15

°C

ბორჯომი

10

°C

თბილისი

16

°C

აბასთუმანი

6

°C

ბაკურიანი

5

°C

ნინოწმინდა

7

°C

ვალუტა

AMD

1000

7.1187

EUR

1

3.1202

RUB

100

3.4423

TRY

1

0.0696

USD

1

2.7315

მოცემული ვებ გვერდი „ჯუმლას" ძრავზე შექმნილი უნივერსალური კონტენტის მენეჯმენტის სისტემის (CMS) ნაწილია. ის USAID-ის მიერ დაფინანსებული პროგრამის "მედია გამჭვირვალე და ანგარიშვალდებული მმართველობისთვის" (M-TAG) მეშვეობით შეიქმნა, რომელსაც „კვლევისა და გაცვლების საერთაშორისო საბჭო" (IREX) ახორციელებს. ამ ვებ საიტზე გამოქვეყნებული კონტენტი მთლიანად ავტორების პასუხისმგებლობაა და ის არ გამოხატავს USAID-ისა და IREX-ის პოზიციას.

This web page is part of Joomla based universal CMS system, which was developed through the USAID funded Media for Transparent and Accountable Governance (MTAG) program, implemented by IREX. The content provided through this web-site is the sole responsibility of the authors and does not reflect the position of USAID or IREX.

ავტორის/ავტორების მიერ საინფორმაციო მასალაში გამოთქმული მოსაზრება შესაძლოა არ გამოხატავდეს "საქართველოს ღია საზოგადოების ფონდის" პოზიციას. შესაბამისად, ფონდი არ არის პასუხისმგებელი მასალის შინაარსზე.

The views, opinions and statements expressed by the author/authors and those providing comments are theirs only and do not necessarily reflect the position of the Foundation or the Center. Therefore, the Open Society Georgia Foundation and Georgian Center for Strategy and Development are not responsible for the content of the information material.